会社の話をしてるのに、株価は“別の理由”で動く(導入)

ソフトバンク(9984)の話になると、だいたい議論は二択に寄る。

- 「中身(資産価値)で見ろ」

- 「ストーリー(AIとか)で見ろ」

でも、チャートの前で立ち尽くす日って、そういう議論じゃ追いつかない。

上がらない日、上がる日、理由がふわっとしてる日。

そのたびに思う。

会社の話をしてるのに、株価は“別の理由”で動いてない?って。

それで、しぶしぶ目線をずらした。

会社じゃなくて、買い手の方へ。

今日の一文

PERは“会社の値札”じゃなく、“買い手の財布の種類”で変わる。

同じ会社でも、

フリマに置くか、百貨店に置くかで、値札が変わる。

あれと同じ。

自問①:今この株を買ってるのは誰?その次に来るのは誰?

まず、ここをサボると全部ズレる。

「買い手が増えた」って言うけど、誰が増えたの?

個人?信用?機関?海外?

SNSが盛り上がった時、増えやすいのはだいたい個人。

しかも“短期の個人”が多い。

でも、個人が買うだけで倍率(PER)が持続的に上がるかというと、

そうでもない。むしろ逆で、燃えたあとに冷える。

だから、問いを二段にする。

1) 今の買い手は誰?

2) 次の買い手は誰?(そして、来る条件は何?)

自問②:買い手が変わる条件(サイズ・流動性・説明可能性)を満たしてる?

買い手が上の階段に行くほど、要求が増える。

- サイズ(大金を入れられる器か)

- 流動性(出入りしやすいか)

- 説明可能性(説明しても笑われないか)

- 規律(ルールの中で買えるか)

ここを満たさないと、

「会社が良くなったのに評価が変わらない」みたいな現象が起きる。

逆に言えば、会社が急に良くならなくても、

買い手の階段が一段上がるだけで、値札が変わることがある。

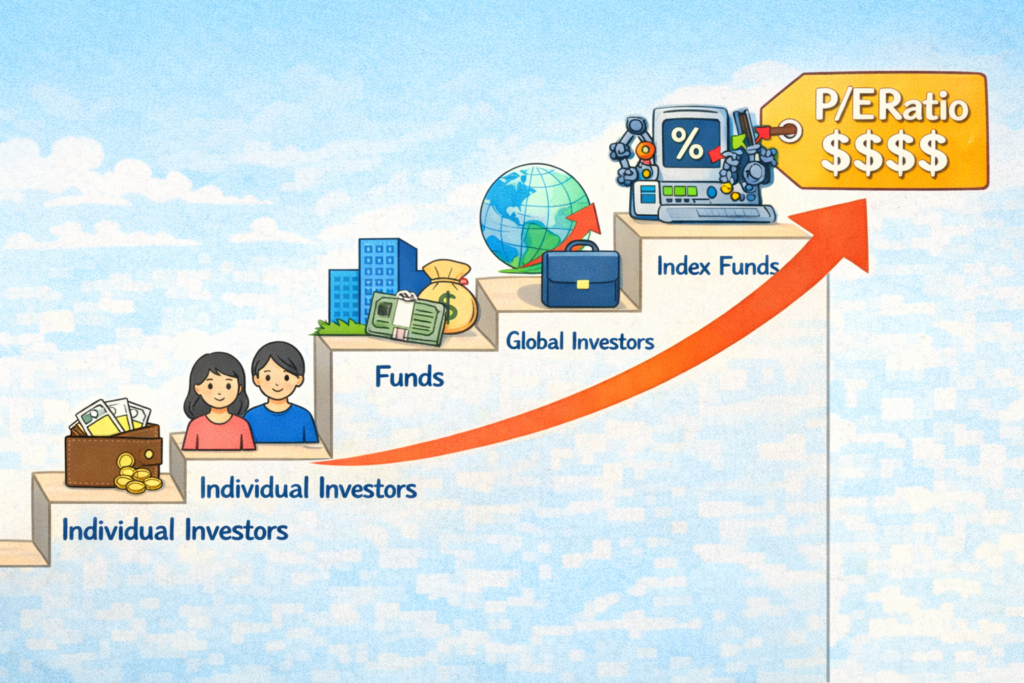

買い手の階段:個人→(中小)→国内機関→海外→指数…で“値段の付け方”が変わる

ざっくりのイメージ。もちろん例外はあるけど、考える助けになる。

- 個人(短期〜中期):熱、SNS、節目、材料の瞬間風速

- 中小ファンド:仮説、テーマ、ストーリーと検証

- 国内機関:説明責任、規模、再現性、ガバナンス

- 海外投資家:比較(グローバルでの相対評価)、マクロ、流動性

- 指数・パッシブ:ルール(組み入れ・除外)、需給の機械化

階段が上がるほど、

“面白さ”より再現性が重くなる。

“夢”より規律が重くなる。

ソフトバンクみたいに語りが揺れやすい銘柄ほど、

どの階段にいるかで、評価の付き方が変わりやすい。

階段が上がるほど「ストーリー」より「再現性」「サイズ」「規律」が重くなる

これ、体感として分かりやすい。

個人の世界だと、ストーリーは通貨になる。

「AIだ」「ARMだ」「日本の成長株だ」って言葉が走る。

でも階段が上がると、通貨が変わる。

- そのストーリーは数字に届く?(道筋)

- 予測は当たる?(再現性)

- その金額、入れられる?(サイズ)

- ルール上、買っても怒られない?(規律)

要するに、財布の種類が変わる。

同じ9984でも、

「個人が熱く語る」フェーズと、

「機関が淡々と入る」フェーズでは、値段の付け方が違う。

例え話:フリマでは値切られるけど、百貨店の棚に並ぶと値札が強くなる

フリマだと、値札は交渉のスタート地点。

「もうちょい安くならん?」が普通に飛んでくる。

百貨店だと、値札は“信頼込み”。

「この値札が妥当なんだろうな」と買い手の前提が違う。

株も同じで、

買い手の前提が変わると、値札(PER)の強さが変わる。

だから、会社分析だけしてても足りない。

どの売り場に置かれてるかを見ないと、値札の意味を取り違える。

実務:株価を見る前に「次の買い手に説明できる一文」を作る

ここが今日の実装。

ニュースを見て興奮したら、いったん止めて、

こう書く。

「次の買い手(◯◯)にとって、この株は一言で何が良いの?」

例:

- 「海外投資家に説明するなら?」

- 「国内機関に説明するなら?」

- 「指数(ルール)に耐えるなら?」

この“一文”が作れないなら、

階段は上がらない可能性が高い。

(上がるとしても、別の要因=地合い・金利・需給の機械化かもしれない。)

自分ルール(今日の結論)

毎回メモする。

「次の買い手は誰か?」

そして月1で答え合わせする。

- 当たった:なぜ当たった?(条件を言語化)

- 外れた:どこを見誤った?(自分の盲点を特定)

これを続けると、

「株を見てるつもりで、実は買い手の世界を見てる」って感覚が育つ。

締めの一行

株を見てるつもりで、実は“買い手の世界”を見てる。