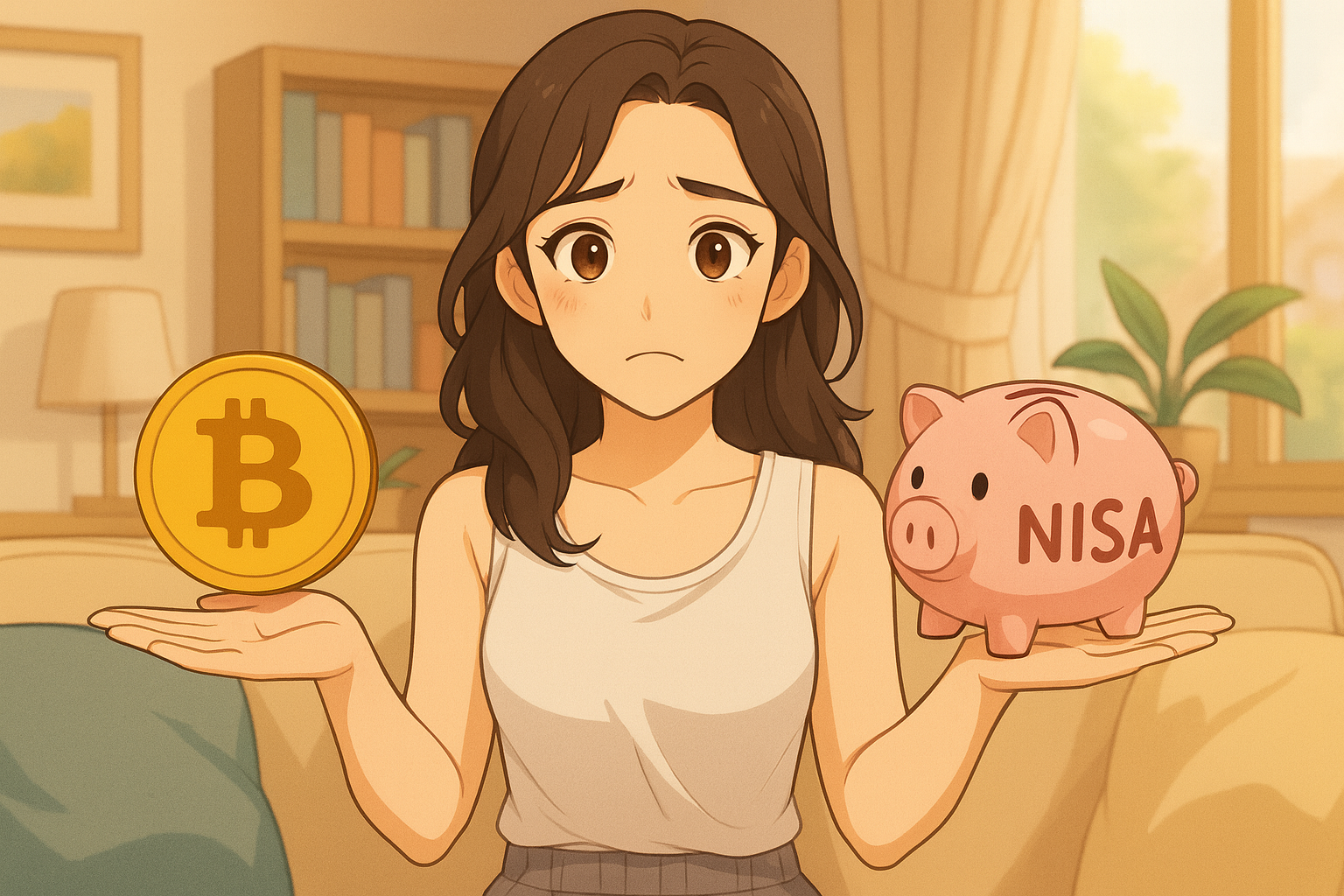

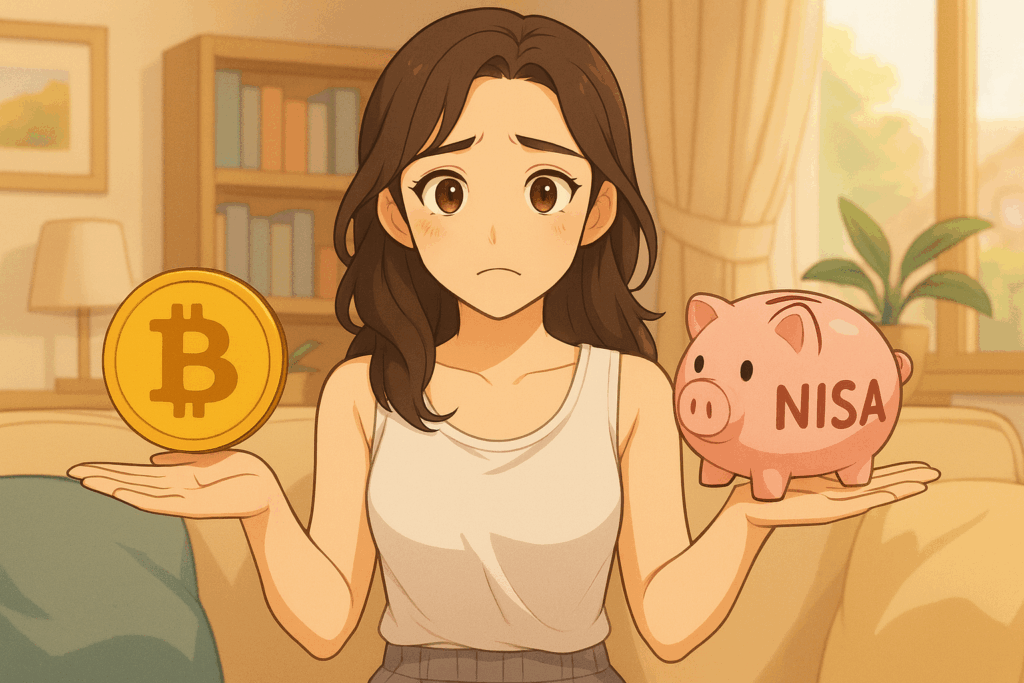

あたし、暗号資産の話題は前から気にはなってるねん。友達とも話題になるし、ニュースでも毎日のように取り上げられてる。けどな、あたしは手堅いタイプやから投資の判断は慎重や。最近は「G7系の銀行発行ステーブル」とか「白いレール」なんて言葉が出てきて、将来どうなるんやろなーって気になって、いろいろ調べたんよ。この記事は、あたしが調べて考えたことを全部ぶつけたエッセイや。最後には、あたしがどう決めたか――BTCの選択を打ち消して、NISA/iDeCoに重心を置く理由をはっきり書くで。興味ある人は、ゆっくり読んでってな。

まず結論(先に言うと安心するやろ?)

- BTCは「中身(キャッシュフロー)」を生まへん「器」や。 検閲耐性や希少性、自己保管の価値に賭ける資産やねん。

- G7系の規制準拠ステーブル(銀行発行ステーブル)が普及したら、日常の決済や担保は“白いレール”へ移行する可能性が高い。 そうなるとBTCのユースケースが制限されるかもしれへん。

- あたしは投資のコアを“中身”で固めたい。 だからNISAやiDeCoなど税優遇で長期複利を狙う道を優先する。BTCは「学習枠か趣味の枠で少額」までに留めたで良いと判断した。

「G7ステーブル」って何やねん?なんで騒がれてるん?

簡単に言うとな、米欧日を中心とした金融界が「規制準拠のステーブルコイン」を真剣に検討してるって話や。要点はこうや:

- 既存の民間ステーブル(例:USDTなど)への依存はリスクがある→ 銀行や大手が「法定通貨に裏付けられた、KYC/AMLがきっちりした」デジタル現金を作ろうとしてる。

- 目的は「資金フローの可視化」と「決済の効率化」。つまり、便利で安全な“白いレール”を整備するってことや。

- これが広がると、法定?暗号の“出入口”が目に見えて監視されやすくなる。灰色の回廊は縮まるやろな。

結論としては、G7ステーブルは直接的にBTCを潰すもんやないけど、BTCが日常の決済や担保として使われる場面を減らす力は持ってるってことや。

器 vs 中身──あたしはこう見る

ここが一番大事な視点やで。

器(BTC)の特徴

- 検閲耐性:誰にも止められへん移動ができる(条件付きやけど)。

- 希少性:供給ルールが硬い(最終供給が有限)やから価値保存の側面があると言われる。

- 自己保管性:自分で管理できるメリットとリスクが両方ある。

- ただし、キャッシュフローはゼロ。利息も配当もない。

中身(株式・REIT・債券)の特徴

- キャッシュフローを生む:配当、賃料、利息等が直接的に収益をもたらす。

- 生産活動に直結:企業収益や経済活動の成長につながる。

- 長期で複利が効く:税優遇や再投資で資産が育ちやすい。

あたしの直感はこうや。「人生設計として安心したいなら、中身に重心を置く方が合理的や」ってことや。BTCは面白いけど、主役にするには“器”としての弱さ(中身がないこと)が気になるんよ。

価格は上がるのか?三つの現実的シナリオ

投資判断はシナリオで考えるのが一番や。感情抜きで見てみるで。

1. ベースケース(現実的)

BTCは「デジタル金」として細く長く残る。日常用途は白レールに取って代わられ、非常時の価値保全的なニッチは残る。価格はマクロ(実質金利やドル流動性)と制度の進み具合で上げ下げする。

2. 強気ケース(楽観)

ETF流入や一部公的・準公的な“売らない保有”が積み上がり、浮動供給が実質的に小さくなる。需給が締まって価格上昇。けど、公的資金がどれほど入るかは未知数や。

3. 弱気ケース(周辺化/チューリップ)

銀行ステーブルやRWA(実物資産のトークン化)が日常決済を支配し、需給・投機の循環が萎む。結果、BTCは周辺化して中長期で下落する可能性がある。

どのシナリオでも結論は同じや:BTCをコアに据えるのはリスクが高いってことや。だからあたしは、コアを別に置いてヘッジで少額という選択をするわけや。

ETF・年金・保険は本当に大口で入ってくるんか?

よく聞く話やけど、表面的な流入と恒常的資金流入はちゃうで。

- ETF:短期?中期のリテール流入は続く可能性あるけど、ETFだけで永続的に需給を支えるのは難しい。

- 年金・保険:受託者責任や会計上の制約(ソルベンシー等)があって、無条件で大量に入れるとは思えへん。限定的・節目的な採用はあり得るが、恒常的大量買いは見込みにくい。

つまり「ETFのおかげで永遠に上がり続ける」って考えは楽観的すぎる。投資家は常にこれを疑って判断せなあかん。

当局の現実的スタンス:禁止ではなく包囲

ここが重要や。実際の政策はたぶんこうなる。

- 禁止は非現実的:技術的・地政学的に難しい。

- 周辺からの管理強化が現実策:KYC/AMLの強化、トラベルルールの徹底、オン/オフランプの監督、広告とレバ規制の強化。

- 白レールの利便性を高める:銀行発行ステーブルやデジタル法定通貨で決済の便利さを提供して、相対的な魅力を下げる。

これは「あたしがBTCに感じる不安」の一つや。規制やUXが整備されると、ユーザーはより便利で安全な選択へ流れるもんやからな。

税のキャロット(捕捉を促す設計)って話

当局は「表に出てきてもらう」ためのインセンティブを作るかもしれん。例えば限定的な低税率ウィンドウを設けてKYC済みの資金を表に出させるとか、自己申告で税負担を減らす代わりに過去の原資を明らかにさせる仕組みとか。短期的には売り圧にもなるけど、長期的には透明性が高まる。これが起きたら灰色在庫が減るやろし、BTCの需給にも影響が出るやろな。

あたしの「実務スタンス」──忖度なしの結論

ここでようやく「あたしならどうするか」をはっきり言うで。

- コア(資産形成の中心):NISA(つみたてNISA含む)やiDeCoで長期・分散投資を行う。税制優遇で複利効果を最大化する。

- BTCの位置づけ:興味があるなら学習目的のごく少額。もしくは0?数%のヘッジ枠に限定。自己保管(コールドウォレット等)と「売らないルール」を厳格に定める。

- 避けるべき行動:高レバレッジ、無登録勧誘、なんちゃって上場トークンへの深追い。費用対効果・法的リスクが高いで。

あたしがこう言うのは、単純に精神的な安定を重視するからや。投資を続けるには「眠れる投資」が大事やし、NISAやiDeCoはそれを支える仕組みやねん。

実務で見ておくべき「サイン集」

投資判断を感情でなく指標で行うために、あたしがチェックするサインを示すで。日々のニュースでこれらが動いたら考え直す材料になる。

強気サイン

- ETFの純流入が3~6ヶ月で持続する。

- 公的・準公的の「売らない保有」宣言や大規模保有の発表。

- 実質金利の低下や流動性再拡張が続く。

弱気サイン

- 銀行ステーブルやRWAの決済シェアが急増している。

- レバ・広告・課税の同時強化。

- ETF純流入の枯渇や大口の段階売却の示唆。

最後に:あたしの選択とあなたへの提案

ここまで読んでくれておおきに。結論は繰り返すけど、あたしはBTCを主軸に据えへん。理由はシンプルや――

- BTCは「中身」を生まへん「器」で、将来が読みづらい。

- 制度整備が白レールを強めるほど、BTCの実用性は相対的に低下する可能性が高い。

- 長期的に心が落ち着いて続けられる投資を選びたい。 それがあたしにとってはNISAやiDeCoやった。

もし、あんたがBTCに興味あるけど不安なら、まずは少額で学ぶことを勧める。学んでみて楽しかったら継続すればええし、合わんと思ったら売るかホールドを止めればええ。やけど資産形成の中心はNISA/iDeCoで固めるのが、あたしの最終判断や。安心して眠れる投資が一番や思うで。

行動チェックリスト(コピペ用)

- [ ] 生活防衛資金(3~6ヶ月分)を確保したか?

- [ ] つみたてNISA/NISA口座を開設したか?(SBI/楽天などでOK)

- [ ] 毎月の積立額は無理のない金額か?(継続できることが最重要)

- [ ] BTCを持つなら「保有割合」「保管方法(自己保管)」「売らない期間」を明文化したか?

- [ ] 情報チェック:ETF流入、白レール普及率、税制改正の動きを定期的に確認してるか?

- SBI証券

- 楽天証券

免責:この記事はあたし(あさみ)の個人的見解をまとめたエッセイで、投資の最終判断は読者ご自身の責任で行ってください。税制や制度は変わるので、正式な手続きや数値引用は最新版の公的情報で確認してください。